YACHANA

Revista Científica

Volumen 10, Número 2, Julio-Diciembre 2021

Efecto del impuesto predial en el presupuesto institucional de la Municipalidad del Centro Poblado de Salcedo, Puno – Perú, 2020

Julio Cesar Quispe Mamani1, Cesar Elías Roque Guizada2, Santotomas Licímaco Aguilar Pinto3

Resumen El objetivo de la presente investigación fue determinar el nivel de influencia del impuesto predial en el presupuesto institucional de la Municipalidad del Centro Poblado de Salcedo, para lo cual se aplicó la metodología de tipo descriptivo, explicativo y correlacional; consi- derando el uso del modelo econométrico de mínimos cuadrados ordinarios y logit multi- nomial. Se determinó que la recaudación del impuesto predial influyo de manera direc-ta en el presupuesto institucional, además, la influencia fue directa (Positiva) del mejo- ramiento de los servicios municipales en el nivel de pagos del impuesto predial por parte del ciudadano y el mejoramiento de los servicios municipales influyó directamente en la satisfacción del ciudadano.

de ideas; para lo que se emplearon métodos inductivos, deductivos y descriptivos. Los resultados evidencian que la implementación de esta forma de enseñanza estimula la evolución del aprendizaje, la integración de saberes, el cumplimiento

de los estándares de calidad, la interdisciplinariedad y el trabajo en equipos.

Palabras clave: : Hacienda local, Presupuesto, Servicio de utilidad pública, Tributación.

Abstract

The objective of this research was to determine the level of influence of the property tax on the institutional budget of the Municipality of the Centro Poblado de Salcedo, for which the descriptive, explanatory

and correlational methodology was applied; considering the use of the econometric model of ordinary least squares and multinomial logit. It was determined that the collection of property tax directly influenced the institutional budget,

in addition, the influence was direct (Positive) of the improvement of municipal services in the level of property tax payments by citizens and the improvement of services municipalities directly influenced citizen satisfaction.

Key words: : Local finance, Budget, Public utilities, Taxation.

1Docente de la Universidad Nacional del Altiplano, Perú. jcquispe@unap.edu.pe. Código ORCID: https://orcid.org/0000-0002-3938-1459

2Docente de la Universidad Nacional Amazónica de Madre de Dios, Perú. cerroguis@hotmail.com . Código ORCID: https://orcid.org/0000-0003-4082-7996

3Docente de la Universidad Andina Néstor Cáceres Velásquez, Perú. licimacoaguilar@gmail.com. Código ORCID: https://orcid.org/0000-0002-1796-9278

El presente trabajo de investigación se realizó evidenciando un considerable crecimiento de la población urbana en los últimos años en el Centro Poblado de Salcedo, del distrito de Puno, provincia y región del mismo nombre. En esto ha incidido la desconcentración de instituciones públicas y privadas que se viene dando en la ciudad de Puno, generando en una mayor demanda de los servicios, los cuales deben ser brindados de manera eficiente y eficaz. Por esta razón, es importante la contribución ciudadana a través de la recaudación tributaria (Buitrago, 2020; Canavire-Bacarreza y Zúñiga, 2015; Huaman, 2017; Quispe et al., 2019) pero esa contribución depende mucho de la conciencia de los valores ciudadanos, de la responsabilidad, del conocimiento del sistema tributario y de los deberes, derechos y obligaciones del ciudadano (Gutiérrez y Jaimes, 2015; Quispe et al., 2020). Las posibles deficiencias se pueden encontrar en el sistema educativo y su cobertura que crean lógicamente un ambiente cultural muy básico, en este caso una baja cultura tributaria unida a los factores económicos como desempleo, bajos ingresos creando un entorno en el que la evasión y el incumplimiento tributario sean elevados y de esta manera atentan contra el desarrollo de la sociedad (Chapiama, 2020; Chávez et al., 2020; Zapata, 2013). En el caso de la Municipalidad del Centro Poblado de Salcedo, se tiene a una población representante de la cultura andina y aquí se puede determinar la relación existente entre el factor cultural y el económico en el nivel del incumplimiento del pago del Impuesto Predial.

Respecto al incumplimiento al pago del impuesto predial se asume que se debe básicamente a las deficiencias que presenta la población en la formación de valores, de deberes cívicos y de conocimiento tributario; y la falta de concientización por parte

de la municipalidad (León et al., 2010; Sanchez, 2014; Varela, 2020). Además, que el sector más excluido de la población, se encuentran las Municipalidades de Centros Poblados (Ayesta, 2020; Chupica, 2016); pero estas mismas son entidades

que, por delegación de funciones de los municipios distritales y provinciales, brin- dan servicios a la población que por la lejanía o difícil accesibilidad geográfica no puede abastecerse con los servicios de la municipalidad de su

jurisdicción (Pajuelo y Rivera, 2020; Sanchez, 2014; Valenzuela- Reynaga e Hinojosa-Cruz, 2017).

En este sentido, el problema es que existe una menor recaudación del impuesto pre- dial, afectando a la consolidación del presu- puesto programado y en ejecución. Frente a esta deficiencia se provoca un recorte en el personal

(Collazos, 2012; Mayer-Serra, 2014); lo que genera una insuficiencia por parte de este para realizar los labores de la contraprestación de servicios que ofrece la municipalidad por el pago del impuesto, para finalmente darse una insa-

tisfacción por parte del ciudadano por esta deficiente contraprestación de servicios, desincentivándolo a cumplir con sus obli- gaciones con la misma (Phoco y Sullasi, 2020; Quispe y Quispe, 2017; Varela, 2020). Las preguntas que buscó

responder la inves- tigación fueron: ¿Cuál es el nivel de influencia del impuesto predial en el presupuesto ins- titucional de la Municipalidad del Centro Poblado de Salcedo?, ¿Cuál es el nivel de influencia del mejoramiento de los

servicios municipales en el nivel de pagos del impuesto predial por parte del ciudadano? y ¿Cómo es la relación entre el nivel de satisfacción del ciudadano y el mejoramiento de los servicios municipales de la Municipalidad del Centro

Poblado de Salcedo?

El objetivo de la presente investigación fue determinar el nivel de influencia del impuesto predial en el presupuesto institucional de la Municipalidad del Centro Poblado de Salcedo; además de medir la influencia del mejoramiento de los servicios municipales

en el nivel de pagos del impuesto predial por parte del ciudadano para establecer la relación entre el nivel de satisfacción del ciudadano con el mejoramiento de los servicios municipales de la Municipalidad del Centro Poblado de Salcedo.

En plano optimista, un incremento en la recaudación del impuesto predial, podría generar una mayor recaudación general, provocando un mayor presupuesto en la municipalidad (Carranza, 2020), gene- rándose así una mayor contratación

de personal que garantice una suficiencia en el nivel de contraprestación de servicios que ofrece la municipalidad por el pago del impuesto, y logrando una satisfacción por parte del ciudadano. (Echenique, 2016; Sánchez, 2014; Zapata,

2013). En este sentido, la hipótesis de la investigación es que la recaudación del impuesto predial sí influye en el presupuesto institucional de la Municipalidad del Centro Poblado de Salcedo.

Material y método Tipo de Investigación

La investigación desarrollada fue de tipo descriptivo, explicativo y correlacional, donde se pudo cuantificar las variables en análisis al describir las características y mecanismos empleados en la recaudación del impuesto predial, es analítica porque

nos permitió analizar los datos obtenidos de la Municipalidad del Centro Poblado de Salcedo-Puno y correlacional porque se relacionó los datos con las metas propuestas y así cuantificar los resultados (Hernández et al., 2017).

La utilidad principal de los estudios correlaciónales es saber cómo se puede comportar un concepto o una variable al conocer el comportamiento de otras varia- bles vinculadas. Es decir, intentar predecir el valor aproximado

que tendrá un grupo de individuos o casos en una variable, a partir del valor que poseen en las variables relacionadas (Mendoza, 2014).

Modelo Econométrico

Para el contraste de la influencia de la recaudación del impuesto predial en el pre- supuesto institucional municipal, se tomó el siguiente modelo econométrico, cuyas características son de una regresión de míni- mos cuadrados ordinarios (MCO) como se observa en la Ecuación 1.

Ecuación 1

PRESUPUESTO = β0+β1Recaudación del impuesto predial +β2 Asignación de recursos+β3 Otras fuentes de ingresos +εt

Para contraste del nivel de influencia del mejoramiento de los servicios municipales en el nivel de pagos del impuesto predial por parte del ciudadano, se plantee el siguiente modelo de Ecuación 2 que representa a una regresión

de tipo Logit multinomial. Donde el nivel de pagos del impuesto predial se categoriza en bajo nivel de pagos, regular nivel de pago y alto nivel de pago.

Ecuación 2

NIVELPAGO = β0 + β1 Mejoramiento de los servicios municipales +εt

Para el contraste del nivel de satisfacción en respuesta a los servicios municipales, se planteó el siguiente modelo econométrico de tipo Logit multinomial basado en la Ecuación 3.

Ecuación 3

SATISFACCIÓN =β 0+β1 Mejoramiento de los servicios municipales +εt

Resultados

Evolución del Ingreso Recaudado por el Impuesto Predial

En la figura 1, se puede observar que durante el periodo 2017-2019 la recaudación fue muy variante, donde el monto más recaudado se dio a finales de cada año y a inicios del siguiente año, cuestión que tiene mucha coherencia con la cantidad de ingresos per- cibidos en dichos meses; por ejemplo, lo recaudado por el impuesto predial en el mes de julio del 2018 fue nula, mientras que, a principios del año 2017, tuvo su recaudación más alta que ascendió a S/. 22,655.00 soles, también se evidencia una relación casi directa con el presupuesto municipal total, demostrando de esta manera que en los últimos años la recaudación del impuesto predial fue variante.

Análisis del nivel de satisfacción de los servicios contra prestados por la municipalidad

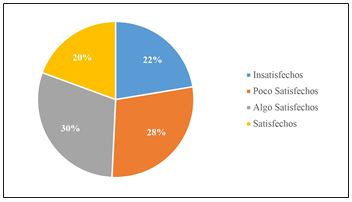

En este sentido, considerando la encuesta realizada al personal de la Municipalidad del Centro Poblado de Salcedo, se puede mostrar que gran parte de los pobladores demostraron un nivel de insatisfacción por los servicios brindados por estas, toda vez que el 30% de los pobladores se sintieron algo satisfechos con los servicios municipales, el 22% creen que la población se sintió insatisfecha y solo el 20% se mostraron satisfechos (Figura 2).

Evaluación del nivel de pago del impuesto

Complementariamente al punto anterior, al realizar la encuesta al mismo personal de la municipalidad, el 57% de los encuestados consideraron que existe un bajo nivel de pago del impuesto predial por parte de los pobladores, seguido por el 22% que indicaron que existe un nivel regular de pago del impuesto predial y solo el 21% indicaron que existe un alto nivel de pago por parte de los usuarios (Figura 3).

Análisis econométrico para la determinación del nivel de influencia de la recaudación del impuesto predial en el presupuesto institucional de la Municipalidad del Centro Poblado de Salcedo.

Al incorporar la magnitud de aporte de los contribuyentes, estas tienen una repercusión en los ingresos de la Municipalidad del Centro Poblado de Salcedo, para lo cual se realizó un análisis de los efectos de las variables sobre el presupuesto institucional, por lo que se realizó la siguiente regresión, utilizando el método de mínimos cuadrados ordinarios.

Analizando los resultados de la regresión, por el lado de la significancia individual los parámetros obtenidos, presentan una alta significancia individual, toda vez que P(β0=Constante)= 0.009 < 0.01, el P(β1=R ecaudación del impuesto predial)=0.000 < 0.01, el P(β2=A signación de recursos)=0.000 < 0.01 y P(β3=O tras fuentes de ingresos)=0.000 < 0.01) (Tabla 1).

Al realizar la prueba de significancia global, se determinó que sí existe una significancia conjunta entre los parámetros, a un nivel de significancia del 1% o nivel de confianza del 99%, la misma que asciende a P(Fc)=0.000 < P(Ft)=0.01 (Tabla 1). Además, el coeficiente R2 presenta un valor de 0.9871, lo que evidencia que la variación en el presupuesto institucional municipal es explicada en 98.71% por variaciones en la recaudación del impuesto predial, el presupuesto asignado, y otras fuente de ingresos de la municipalidad (Tabla 1); por lo tanto, es procedente realizar el análisis de los efectos marginales para determinar el nivel de influencia de cada variable.

Analizando los efectos marginales, se puede evidenciar que, si existe influencia contundente de las variables independientes sobre la variable endógena, tal es el caso de que un incremento de S/.1.00 sol en el saldo de la recaudación del impuesto predial, entonces el presupuesto institucional municipal.

aumentará en S/. 1.58 soles (Tabla 2). Además, si incrementa en S/.1.00 sol el saldo por la asignación de recursos, entonces el presupuesto institucional municipal aumentará en S/. 6.35 soles. Finalmente, a un incremento de S/.1.00 sol en otras fuentes de ingresos (arbitrios, papeletas, etc.), entonces el presupuesto institucional municipal incrementará en S/. 1.50 soles, manteniendo el resto de las variables constantes (Tabla 2).

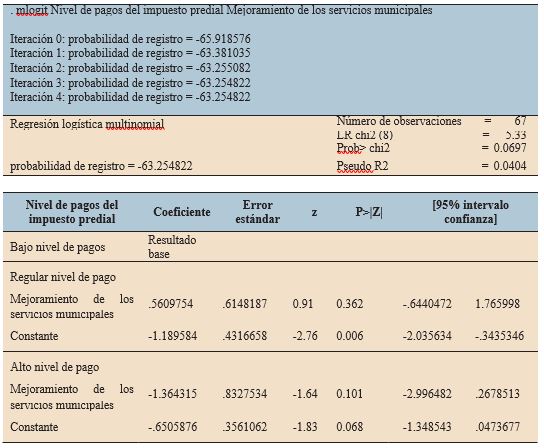

Análisis econométrico para la determinación del nivel de influencia del mejoramiento de los servicios municipales en el nivel de pagos del impuesto predial por parte del ciudadano

Al igual que en el caso anterior, a partir de los datos recopilados a través de encuestas, se realizó un modelo de regresión logístico multinomial. A continuación, se procede aplicar el procedimiento correspondiente considerando el modelo planteado y

el ajuste del modelo necesario, del cual se obtuvo los siguientes resultados.

Analizando el nivel de significancia individual el parámetro obtenidos

β

1 (Mejoramiento de los servicios municipales), esta no es significativo individualmente, toda vez que su P(β1)=0.362 y 0.101> 0.1, mientras que el parámetro β0 si es significativo

al 10% P(β0=Constante) 0.006 y 0.068

< 0.1) (Tabla 3). Además, considerando la significancia global, se determina que, si existe significancia conjunta entre los parámetros, en vista que el P(Chi2)=0.0697

< 0.1).

El coeficiente R2 de MacFaden presenta un valor de 0.0404, lo que muestra que el nivel de conciencia tributaria del ciudadano está explicado en 4.04% por el mejoramiento de los servicios

municipales (Tabla 3), por lo que es procedente realizar el análisis de los efectos marginal en el modelo.

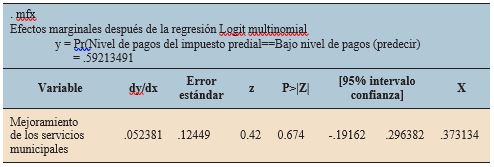

Analizando los coeficientes obtenidos, se puede indicar que, si se evidencia un mejoramiento de los servicios municipales, entonces la probabilidad de que el nivel de pagos del impuesto predial aumente es de 5.23% (Tabla 4). Concluyéndose de esta manera que si existe una influencia del mejoramiento de los servicios municipales en el nivel de pagos del impuesto predial por parte del ciudadano y esto se da de manera directa.

Análisis econométrico para la determinación del nivel de influencia del mejoramiento de los servicios municipales de la Municipalidad del Centro Poblado de Salcedo en la satisfacción del ciudadano

En este caso, se consideró el modelo de regresión Logístico Multinomial (Logit multinomial), debido a que nuestra variable dependiente es de tipo dicotómica, obteniendo los siguientes resultados.

De la tabla anterior, se puede apreciar que, en la significancia individual, el parámetro obtenido β0=Constante no es significativo individualmente en los tres niveles de calificación de la satisfacción

(P(β

0)=0.484, 0.294 y 0.402> 0.1), mientras que el parámetro β1 de la variable mejoramiento de los servicios municipales es significativo al 10% pero solo en el nivel de satisfacción de

satisfecho, donde el P(β1)=0.053

< 0.1. Además, la significancia global muestra que existe una significancia conjunta entre los parámetros del mejoramiento de los servicios municipales, toda vez que el P(Chi2) al 90% del nivel de confianza es de 0.0782

< 0.1. El coeficiente R2 de MacFaden presenta un valor de 0.0370, es decir, el nivel de Satisfacción del ciudadano es explicado en 3.7% por el mejoramiento de los servicios municipales (Tabla 5).

Calculando los

efectos marginales del modelo en análisis se obtuvo lo siguiente:

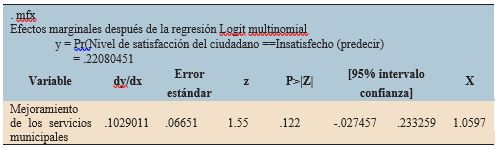

Al considerar los efectos marginales, se puede considerar que, a un mejoramiento de los servicios municipales prestados por los

funcionarios de la misma, entonces la probabilidad de que el nivel de satisfacción aumente a ser satisfecho es de 10.29% (Tabla 6), demostrándose de esta manera que es importante seguir desarrollando

políticas de gestión pública en dicha municipalidad, toda vez que permitirá el mejoramiento en la recaudación tributaria.

Discusión

Luego de determinar el nivel de influencia del impuesto predial en el presupuesto institucional de la Municipalidad del Centro Poblado de Salcedo, su importancia va orientada hacia el pago de los impuestos locales para el desenvolvimiento contun- dente de los municipios locales. En este sentido, los resultados obtenidos son coin- cidentes con lo determinado por Véliz (2014), donde concluye que al garantizar el pago oportuno de los impuestos prediales y su incremento sostenible de esta en el tiempo, se convierte en la fuente más importante para el municipio local, contribuyendo de esta manera a la mejoría de sus fuentes de ingreso, permitiendo atender a las necesidades exis- tentes por parte de la población, a través de acciones y/o actividades requeridas. Por lo cual la relación encontrada en esta investigación entre el impuesto predial con el presupuesto institucional es positiva, al igual que es nuestra investigación.

De igual manera es coincidente con los resultados obtenidos por Varela (2020), donde pudo determinar en Cajabamba al 2018 un ingreso recaudado de S/. 580,128.00 soles y su presupuesto institucional fue de S/. 716,820.00 soles, y a pesar de tener una relación positiva entre ambas variables, estas no son suficientes para atender las necesidades existentes en dicha localidad, y esto quizás por diferentes factores como las deficientes condiciones que existe en dicha municipalidad, donde los funcionarios y las autoridades cometen errores en el proceso de aplicación de los procedimiento y lineamientos establecidos que son muy engorrosos y burocráticos.

Los resultados obtenidos en nuestra in- vestigación no es coincidente por lo esta- blecido por Phoco y Sullasi (2020), toda vez que el impuesto predial mostro una incidencia negativa en el presupuesto de la Municipalidad Provincial de Espinar, en el año 2017. Lo antes mencionado se evidencia debido a que en dicho periodo el presupuesto institucional de apertura de la MPE fue de S/. 900,000.00 soles, incrementando en el proceso a S/. 1, 360,810.00 soles, pero la recaudación del impuesto predial solo alcanzó el monto de S/. 1, 281,482.66 soles, que está por debajo del programado, la misma que afectó al cumplimiento de las acciones programados en dicho año fiscal y consecuentemente a los objetivos institucionales.

Además, es muy coincidente con lo deter- minado por Mina (2016), quien al identificar al municipio local de Esmeralda como una institución con deficiencias en su gestión administrativa en el tema de la recaudación tributaria, por lo que es necesario desarrollar algunas políticas que contribuyan hacia la prestación de un servicio con mayor calidad en la recaudación de los impuestos municipales, en vista que el usuario requiere contar con mejores condiciones para su contribución. Coincide al determinar que para mejorar la captación en la recaudación de los impuesto se debe pensar en el sistema interno de la organización, toda vez que la mejora de esto acompañado con la sensibilización de la población traerá como consecuencia una mejora en la recaudación, lo que permitirá garantizar la atención de las necesidades de la población mediante las actividades, acciones y prestación de servicios acorde a lo exigido por la sociedad, tal como lo considera Quispe et al. (2021).

Al considerar el aspecto vertido en el párrafo anterior, los resultados obtenido no coinciden con lo determinado por Chupica (2016), toda vez que en la Muni- cipalidad Provincial de Huaral el nivel de influencia del mejoramiento de los servicios municipales en el nivel de pagos del impuesto predial por parte del ciudadano es alto, en vista que en los últimos años este municipio fue involucrado en temas de corrupción y la practica burocrática que ha afectado al normal desenvolvimiento de la gestión municipal, por ende la población perdió la credibilidad y la confianza que se requiere para recuperar este escenario implementando mecanismos y políticas de contribución tributaria consiente, tan como lo sugiere Huaman (2017).

Conclusiones

Se determina que la recaudación del im- puesto predial si influyó en el presupuesto institucional de la Municipalidad del Cen- tro Poblado de Salcedo y esto se dio de manera directa y fue explicado por cada sol recaudado, por el incremento en el saldo por la asignación de recursos por parte de la Municipalidad Provincial de Puno y por el incremento de otras fuentes de ingresos (arbitrios, papeletas, etc.).

Existe una influencia directa (Positiva) del mejoramiento de los servicios municipales en el nivel de pagos del impuesto predial por parte del ciudadano, toda vez que, a un mejoramiento de los servicios municipales por parte de los funcionarios públicos,

entonces la probabilidad de que el nivel de pagos del impuesto predial aumente fue positiva.

Finalmente, el nivel de influencia del mejo- ramiento de los servicios municipales de la Municipalidad del Centro Poblado de Salcedo en la satisfacción del ciudadano es directa, toda vez que, a

un mejoramiento de los servicios municipales prestados por los funcionarios de la misma, entonces la probabilidad de que el nivel de satisfacción pudo mejorar fue directa.

Referencias Bibliográficas

Ayesta, G. (2020). Impuesto predial y su impacto en la recaudación de la Municipalidad Provincial de Bongará- Amazonas (Tesis de grado, Universidad César Vallejo, Chiclayo, Perú). https://bit.ly/2TxoTZl

Buitrago, Y. (2020). Usos y beneficios del impuesto predial unificado en el municipio de Villavicencio-Meta, en el periodo 2016-2019 (Tesis de grado, Universidad Santo Tomás, Villavicencio, Colombia).

https://bit.ly/3zuncfW

Canavire-Bacarreza, G. y Zúñiga, N. (2015). Transferencias e impuesto predial en México. Economía UNAM, 12(35), 66–99. https://doi.org/https://doi.org/10.1016/j.eunam.2015.09.004

Carranza, S. (2020). La recaudación del impuesto predial urbano y su incidencia en la gestión presupuestaria del GADM del cantón Penipe, período 2018 (Tesis de grado, Universidad Nacional de Chimborazo).

https://bit.ly/3cK65N4

Chapiama, M. (2020). Gestión tributaria y recaudación predial en la municipalidad distrital de Morales-2019 (Tesis de grado, Universidad César Vallejo, Tarapotó, Perú). https://bit.ly/3iKBgMq

Chávez, V., Paredes, A. y López, D. (2020). Recaudación de impuestos municipales en la Municipalidad Provincial de Chupaca 2018-2019 (Tesis de grado, Universidad Peruana Unión, Lima, Perú). https://bit.ly/3wzKEqg

Chupica, P. (2016). Caracterización en la recaudación del impuesto predial y su incidencia financiera en las municipalidades provinciales del Perú: caso municipalidad provincial de Huaral 2015 (Tesis

de grado, Universidad Católica Los Ángeles Chimbote, Lima, Perú). https://bit.ly/3gusuiw

Collazos, J. (2012, octubre/diciembre). Finanzas públicas de Cali: evolución, caracterización y diagnóstico. Estudios Gerenciales, 28(125), 68–80. https://doi.org/https://doi.org/10.1016/S0123-5923(12)70009-8

Echenique, X. (2016, mayo/junio). La construcción de una política tributaria progresiva en México. Economía Informa, (398), 75–88. https://doi.org/https://doi.org/10.1016/j.ecin.2016.04.006

Gutiérrez, M. y Jaimes, C. (2015). La recaudación del impuesto predial en México: un análisis de sus determinantes económicos en el período 1969-2010. Revista Mexicana de Ciencias Políticas y Sociales,

60(225), 45–77. https://doi.org/https://doi.org/10.1016/S0185-1918(15)30019-2

Hernández, R., Fernández, C. y Baptista, P. (2017). Metodología de la investigación. McGraw-Hill. Huaman, E. (2017). Factores determinantes en la recaudación del impuesto predial de la Municipalidad

Provincial de Tambopata periodo 2016 (Tesis de grado, Universidad Andina del Cusco, Madre de Dios, Perú). https://bit.ly/3iGf7Pf

León de, J., Dorta, J. y Pérez, J. (2010, enero). Contraste de los modelos de asignación presupuestaria en el presupuesto social municipal. Gestión y Política Pública, 19(2), 351–394.

https://bit.ly/3xqpc6O

Mayer-Serra, C. (2014, enero/abril). ¿Cómo recaudar más sin gastar mejor? Sobre las dificultades de incrementar la carga fiscal en México. Revista Mexicana de Ciencias Políticas y Sociales, 59(220),

147–189. https://doi.org/https://doi.org/10.1016/S0185-1918(14)70804-9

Mendoza, W. (2014). Cómo investigan los economistas. Guía para elaborar y desarrollar un proyecto de investigación. Fondo Editorial PUCP. https://bit.ly/2SBfCzm

Mina, K. (2016, agosto). Los ingresos tributarios y su incidencia en el presupuesto del gobierno autónomo descentralizado municipal del cantón Esmeraldas, período 2012-2015 (Tesis de maestría, Universidad

de Guayaquil). https://bit.ly/3iGntq0

Pajuelo, R. y Rivera, B. (2020). La recaudación de los tributos municipales y su incidencia en la ejecución del presupuesto en la municipalidad distrital de la Esperanza, año 2018 (Tesis de grado,

Universidad Privada Antenor Orrego, Trujillo, Perú). https://bit.ly/2Ttt3Bv

Phoco, N. y Sullasi, J. (2020). La recaudación del impuesto predial y su incidencia en las finanzas de la Municipalidad Provincial de Espinar-Cusco, periodo 2017 (Tesis de grado, Universidad Nacional

de San Agustín de Arequipa, Arequipa, Perú). https://bit.ly/3pVq94L

Quispe, J., Guevara, M., Roque, C., Marca, H. y Marca, V. (2020). Factores que influyen en el cumplimiento del pago del Impuesto al Valor del Patrimonio Predial en la ciudad de Puno-Perú. Ciencia

Latina Revista Científica Multidisciplinar, 4(2), 268–285. https://doi.org/https://doi.org/10.37811/cl_rcm.v4i2.75

Quispe, J., Mamani, M., Cano, D. y Tuesta, Y. (2019). Determinantes del incumplimiento de pago de impuesto predial de los pobladores del barrio Bellavista de la ciudad de Puno, Perú- 2018. Gente

Clave, 3(2), 65–88. https://bit.ly/2StEDfZ

Quispe, J., Quispe, F., Guevara, M., Arce, R., Yapuchura, C. y Catachura, A. (2021, enero-junio). Inversión pública y pobreza monetaria en las familias de la Region de Puno - Perú (2004 – 2019).

Journal of the Academy, 4, 124–140. https://bit.ly/3vnzELb

Quispe, Z. y Quispe, A. (2016). El impuesto predial y la recaudación tributaria de los contribuyentes de la Municipalidad Distrital de Acoria–Huancavelica, 2014 (Tesis de grado, Universidad Nacional

de Huancavelica, Huancavelica, Perú). https://bit.ly/3zEUj0C

Sánchez, C. (2014). Caracterización del proceso de recaudo del impuesto predial unificado en el Municipio de Ocana (Tesis de grado, Universidad Francisco de Paula Santander Ocaña, Colombia). https://bit.ly/3wxjPCM

Valenzuela-Reynaga, R. e Hinojosa- Cruz, A. (2017). Las transferencias federales, los contrapesos políticos y los ingresos fiscales estatales en México. Economía UNAM, 14(42), 47–71. https://doi.org/https://doi.org/10.1016/j.eunam.2017.09.002

Varela, E. (2020). Recaudación del impuesto predial y su efecto en el presupuesto de la Municipalidad Provincial de Cajabamba - 2018 (Tesis de grado, Universidad Señor de Sipán, Pimentel, Perú).

https://bit.ly/35oTjzH

Véliz, H. (2014, septiembre). Los impuestos prediales y su incidencia en los ingresos del municipio de Guayaquil, durante el periodo 2008- 2012 (Tesis de maestría, Universidad de Guayaquil). https://bit.ly/3cKfDru

Zapata, D. (2013, octubre). Análisis del impacto del sistema de recaudación tributario ecuatoriano: periodo voluntario, a partir del enfoque del cuadro de mando integral durante el periodo 2009-2011

(Tesis de maestría, Instituto de Altos Estudios Nacionales). https://bit.ly/3q1Bdgz

Para citar este artículo utilice el siguiente formato:

Quispe, J., Roque, C. y Aguilar, S. (2021, julio/diciembre). Efecto del impuesto predial en el presupuesto institucional de la Municipalidad del Centro Poblado de Salcedo, Puno – Perú, 2020. YACHANA Revista Científica, 10(2), 78-91.

YACHANA Revista Científica, vol. 10, núm. 2 (julio-diciembre de 2021). pp. 78-91